2021年7~8月の決算シーズンも終盤、当方の保有銘柄の決算も出そろいましたので、恒例の成績発表、行きたいと思います。よろしければ、前回の成績表(2021年4~5月決算の保有銘柄成績表)からの変化などもご確認ください。。

今回の決算シーズンは、特に米国株について、コロナ後の経済再開に伴う金融緩和の終了(テーパリング)が取りざたされていることもあり、注目度が高いものでした。さて、ごんすけの成績やいかに…

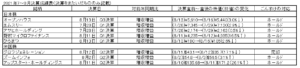

成績表

これが今回の成績表でありんす。

今回も、一部を除き、成長性の高い(と思われる)銘柄で固めております。各銘柄の成績につき講評していきましょう。

日本株

以下に表示する日本株に関する金額はすべて百万円単位となります。

(例)10,000なら、10,000百万円、すなわち100億円を表します。

オープンハウス(3288東証1部)

同社は当方のポートフォリオの古参メンバー。土地の仕入れから建築まで一貫して扱い、都心を中心に狭小な戸建てを廉価で提供する不動産会社で、近年は関西圏への商圏拡大に注力しています。

今回の決算(第1~3四半期累計)は、

売上 583,758(+52.2%) ※ カッコ内は前年同期比

営業利益 72,842(+89.5%)

経常利益 70,720(+32.8%)

純利益 51,001(+21.7%)

という好業績でしたが、これを受けての株価は-3%下落。これは、決算前の時点で、決算期待で株価が上昇しており、「噂で買って事実で売る」結果となったためと考えられます。加えて、同社より前に決算発表(第1四半期)のあったケイアイスター不動産(3465)が、営業利益+419.6%、純利益+481.5%という決算を上方修正とともに出したため、同社との比較による失望売りもあったのかもしれません。

なお、決算直後に、㈱MyNewsJapan(東京都新宿区)なるメディアが、オープンハウスの過重労働に関する取材協力者を募る社告を出したことから、これを警戒したと思われる売りが出ており、株価は一時、4700円台まで売り込まれました。8月24日の大引けでは、株価は5,110円まで戻しています。

これを受けての当方の戦略ですが、投資判断の参考にしているOpenWorkという求人情報サイトで、オープンハウスの現役、退職済み社員の口コミを見る限りでは、さほどネガティブな記載がないこと、先のメディアの報道をうのみにする根拠もないことから、なおもホールドする予定です。ただ、警戒は怠らないようにし、パワハラ問題に関し、大手メディアに報じられたり、刑事事件化するなどの問題が生じれば処分もやむを得ないと考えています。

エムスリー(2413 東証一部)

同社は、医療従事者向け情報サイトによる製薬会社への情報提供支援を業務内容とする会社です。2000年に設立後、積極的な海外進出により急激な成長を遂げ、日経225銘柄にも採用されるに至りました。

今回の決算(第1四半期)は、

売上 46,403(+30.8%) ※ カッコ内は前年同期比

営業利益 24,651(+119.1%)

税引前利益 24,763(+120.7%)

純利益 15,769(+126.9%)

と、利益に関しては前年同期比で倍以上に伸びています。が、株価は-2.9%下落。これは、同社の高成長が織り込み済みであったと思われることや、同社は2021年度通期予想を出していないことから、その進捗が確認できないということによるものと思われます。

同社については、含み損が膨らんでいることから、成長性に陰りが見えれば損切りも辞さないつもりでしたが、利益倍増という結果を受けて、ホールドすることとしました。

アサヒホールディングス(5857 東証1部)

同社は、金、プラチナなど貴金属リサイクルと産業廃棄物処理を手掛ける、いわゆるESG関連銘柄です。株価が金やプラチナ価格に連動するという特徴があります。

今回の決算(第1四半期)は、

売上 50,424(+28.6%) ※ カッコ内は前年同期比

営業利益 6,933(+31.9%)

税引前利益 6,831(+28.6%)

純利益 7,137(+34.0%)

という好業績で、しかも、同社の通期予想の半分近くを1Qで達成しているという内容であるにもかかわらず、株価はほとんど反応しませんでした。その理由ははっきりしませんが、同社は高配当銘柄であることから、キャピタルゲインには比較的関心が薄い投資家が多いのかもしれません。

しかし、今期中の上方修正が期待できる決算内容であり、上方修正されれば株価は大きく上昇すると考えられることから、ホールド継続です。

野村マイクロサイエンス(6254 東証1部)

同社は、半導体製造や製薬分野で使用される超純水装置の大手で、韓国、台湾企業など、海外との取引が過半を占めています。近年の半導体需要の増加に伴い、超純水の需要は高まっています。

今回の決算(第1四半期)は、

売上 5,827(+33.9%) ※ カッコ内は前年同期比

営業利益 881(+218.3%)

経常利益 892(+233.7%)

純利益 584(+266.6%)

利益が前年同期比3倍超というすごい決算です。さらに、記念配当による増配、および、プライム市場の上場維持基準に適合しているとの東京証券取引所からの通知を受領した旨のアナウンスもありました。この結果を受けて、株価は+16.5%の暴騰を見せました。

5月に出された、減益という極めて保守的な通期予想は、今回、上方修正されませんでしたが、2Qないし3Qの決算で、ほぼ間違いなく上方修正されると思います。なお、直近の会社四季報も、同社につき増収増益予想をしています。現時点で最も期待している銘柄であり、当然ホールドです。

ひらまつ(2764 東証1部)

続いて、ごんすけの個人的なこだわりで保有しております「ひらまつ」です。同社は、高級西洋料理店やウェディング事業を展開しており、近年は高級ホテル事業を強化している会社です。コロナ禍における緊急事態宣言下、厳しい経営を強いられています。

今回の決算(第1四半期)は、

売上 1,892(+188.3%) ※ カッコ内は前年同期比

営業利益 △766( – )

経常利益 △733( – )

純利益 △780( – )

なお、決算短信では、利益(赤字)の額がコロナ禍の前年同期を下回っていたのですが、これは、前年のコロナによる休業損失を特別損失に計上したためとのことで、実質的には各利益は前年同期を上回っているとのことです。

同社は財務上、大きな問題を抱えており、「継続企業の前提に関する注記」が付いていますが、㈱マルハン太平洋クラブインベストメント等との間に株式引受契約、および業務提携契約を締結して財務基盤、収益基盤の強化を図ろうとしています。

当方にとり、ここはこだわりの銘柄。地獄の底まで付き合う・・・とは言いませんが、投げ売りなど毛頭、考えておりません。がんばれひらまつ!

米国株

以下に表示する米国株に関する金額のうち、売上はすべて百万ドル単位となります。

(例)売上が10,000なら、10,000百万ドル、すなわち100億ドルを表します。

一方、EPS(一株当たり利益)は1ドル単位です。

(例)10なら、そのまま10ドルという意味になります。

グロウジェネレ-ション(GRWG ナスダック)

まずは、米国の園芸用品サプライヤーで、水耕栽培等の専門店を運営しており、オーガニック食品や大麻の栽培需要で成長しているグロウジェネレーションです。1年ほど保有している銘柄で、大きな含み益をもたらした恩株です(米国では州により大麻は合法)。

決算(第2四半期)は、

売上 125.9(+190%) ※ カッコ内は前年同期比

EPS 0.11

となっています。売上はコンセンサス予想(112.3)を上回りましたが、EPSは、同予想(0.12)を下回りました。

その結果、決算後に17%余り暴落し、その翌日も下げ続け、最終的に$30割れまで売り込まれました。

当初は、売り上げが伸びていること、同社は企業買収を重ねており、その結果、利益が下押しされるのはある程度やむを得ないこと、EPSが予想を下回ったといっても、ごく僅少であったことから、ホールドする方針でしたが、出来高を伴って2日続けて下げていたことから、多くの機関投資家が手放しているものと考え、$32で売却しました。

一時は$60を超えた銘柄でもあり、ここで手放すのは悔しいのですが、それでも買値($15.5)の倍は取れたので、恩株には違いありません。それに、同社の成長性は確認できたので、それが鈍らなければ、再度の参入も考えます。

ズームインフォ・テクノロジーズ(ZI ナスダック)

同社は、営業を支援するプラットフォームを提供する会社で、具体的には、営業、マーケティング、人材発掘、顧客開拓などに関する情報をSaaSベースのサービスで提供しています。

前回は好決算だったのにも関わらず、ずるずると株価を下げ、含み損が大きくなっていたので、今回の決算如何では損切りも覚悟していました。

その決算(第2四半期)は、

売上 174.0(+57.0%) ※ カッコ内は前年同期比

EPS 0.14

となっており、コンセンサス予想(売上:162.4、EPS:0.11)を上回りました。この結果、決算直後の株価は3%余り上昇し、その後も上げ続け、現在は$62を超え、含み益が出ております。

足を引っ張られることの多い銘柄でしたが、上場以来、一度も決算をしくじったことがなく、今後の成長性も期待できる優良銘柄であり、保有を継続することとしました。

アップスタート・ホールディングス(UPST ナスダック)

同社は、AIを活用した融資プラットフォームのプロバイダで、2020年12月にナスダックに上場した企業です。銀行を通じて、消費者に対し、同社のプラットフォームにより、リスクとコストを削減しながら、より高い承認率、より低い金利でローン商品を提供することを可能にしています。

当方、もともと、金融に関連のある仕事をしていたことから、金融機関の信用供与のノウハウが大きな価値を持つことは承知しており、上場来株価の上昇が続いていた同社にも注目していたのですが、今年6月から7月にかけて株価が$50以上も調整したことから、チャンス到来と考え、6月末に$122で購入、そのまま決算を跨ぎました。

果たして、その決算(第2四半期)は、

売上 193.9(+1,018%) ※ カッコ内は前年同期比

EPS 0.62

となっており、コンセンサス予想(売上:157.7、EPS:0.24)を大きく上回りました。

この結果、決算後の株価は26%超暴騰し、その後も株価は上げ続け、現在$214に達しています。

神決算をたたき出した同社、今後も期待しかありません。当然ホールド一択です。

総評と今後の戦略

今回の決算では、全銘柄が増収増益でしたが、日本株については、5銘柄中4銘柄が株価下落という、厳しい結果となる一方、米国株については、アップスタート・ホールディングスというお宝銘柄を暴騰前に保有するという成果もありました。また、決算直後は冴えなかった銘柄も、8月26日現在、かなり株価を戻してきています。

今後の注目は、8月26日、27日のジャクソンホール会議(主要中央銀行首脳らが集う経済シンポジウム)で、米連邦準備理事会(FRB)のパウエル議長が量的緩和の縮小(テーパリング)に言及するかどうか、それを受けて、米国10年債利回りが上昇するか、ですね。

米国では物価の上昇がみられることから、会議において、インフレ対策としてテーパリングが取りざたされる可能性がありますが、これは、株式市場にとっては大きなマイナスのインパクトとなるので、株価暴落の危険もあります。

一方、世界的に新型コロナウイルスのデルタ株が広がっている現時点で、むやみなテーパリングは行わないのでは、とも考えられます。従って、決め打ちは避け、何があっても柔軟に対応できるよう、新たな株の買い入れなどはせず、迅速な株売却も視野に入れた半身の体制で会議の行方を見守りたいと考えています。

おまけ:前記事「2021年4~5月決算の保有銘柄成績表」で紹介した後に売却した銘柄等について

日本株

ロードスターキャピタル(3482 マザーズ)

主に都心のオフィスを廉価で取得し、付加価値を高めて売却・賃貸するコーポレートファンディング事業を展開している会社で、好業績でありながら低PERということで保有していましたが、前回の成績表でも触れたとおり、同社は信用買いが多く、株価が上がってもすぐに押し戻されるという展開が続いていました。資金拘束も馬鹿にできず、若干の損もやむなしと考え、損切りした次第です。

マネジメントソリューションズ(7033 東証1部)

同社は、プロジェクトのマネジメントの実行を支援するコンサルタント会社です。会社四季報で見出した銘柄で、上場来好業績を継続していることや、5月半ば以降に出来高を伴って株価が上昇していたことから、6月に購入。しかし、その後出来高が細り、株価もずるずると下げたことから、8月に売却しました。とはいえ、好業績銘柄であることは間違いなく、今後も監視は続けます。

米国株

該当の銘柄はありません。

![]() にほんブログ村 ぽちっと押してあなたの足跡を残してくださいね。

にほんブログ村 ぽちっと押してあなたの足跡を残してくださいね。