2021年最後の決算シーズンも終盤、当方の保有銘柄の決算も出そろいました。ついては、今年最後の成績、晒させてもらいます。なお、前回の成績表(2021年7~8月決算の保有銘柄成績表)からの変化などもご確認ください。

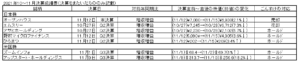

成績表

こいつが今回の成績表であります。

顔ぶれは、前回の成績発表時とさほど変わっていませんが、そのパフォーマンスやいかに?銘柄ごとに見ていきましょう。

日本株

以下に表示する日本株に関する金額はすべて百万円単位となります。

(例)10,000なら、10,000百万円、すなわち100億円を表します。

オープンハウス(3288東証1部)

まずはポートフォリオ最古参のオープンハウス。土地の仕入れから建築まで一貫して扱い、都心を中心に狭小な戸建てを廉価で提供する不動産会社で、近年は関西圏への商圏拡大に注力しています。

今回の決算(2021年9月期本決算)は、

売上 810,540(+40.7%) ※ カッコ内は前年比

営業利益 101,103(+62.7%)

経常利益 97,590(+26.2%)

純利益 69,582(+17.0%)

という好決算。にもかかわらず、決算を受けて直後の11月15日の終値は2.1%下落しました。原因ははっきりしませんが、期待値があまりにも高かったことや、同業のケイアイスター不動産(3465)が、売上30%超、各利益200%超という第2四半期決算をたたき出したのと比較されたのかもしれませんね。

とはいえ、決算上、業績に陰りは見られず、また株価も16日には戻しており、ホールドで問題ないところです。

ただ、最終的には、数年間持ち続けたこの銘柄を11月17日に売却しました。理由は以下のとおりです。

①信用で2銘柄(エムスリー、レーザーテック)を購入していたところ、10月初めの連日の市場暴落で追証の危機に陥り、資金を作るために、決算前に持ち株の半分ほど売却していた。

②同社の好業績が、コロナ禍による在宅ワークの増加などの追い風を受けたものであることは否定できず、その終息後は業績が下押しされる懸念があること。

③早ければ来年にも米国での利上げが予想されるところ、これは株価の大きな下押し要因になるため、持ち株のポジションを少しずつ減らすつもりであること。

同銘柄は、売却時点で、購入価格の3倍近くまで上昇しており、自分に大きな利益をもたらしてくれた恩株といえる存在でした。ありがとう、オープンハウス!

エムスリー(2413 東証一部)

同社は、医療従事者向け情報サイトによる製薬会社への情報提供支援を業務内容とする会社です。2000年設立と新しい会社ですが、急激な成長を遂げ、日経225銘柄にも採用されています。

今回の決算(第2四半期)は、

売上 97,647(+30.2%) ※ カッコ内は前年同期比

営業利益 61,941(+158.8%)

税引前利益 62,232(+159.9%)

純利益 40,788(+177.3%)

売上30%、各利益150%超の増加という素晴らしい決算でしたが、決算直後は7%もの大幅な下落でした。その原因としては、利益の大幅な増加が、同社の子会社の香港証券取引所上場益38,108百万円の計上によるもので、一時的なものにすぎないことがネガティブ視されたことや、多くの証券会社が同社のレーティングを引き下げていたこと、さらに、同社は2022年3月期の通期業績予想を出しておらず、業績判断の有力な材料を欠いていることなどが考えられます。

こうした結果を受けて、株価の上昇は今後も困難と判断し、同社の株式は信用、現物ともに11月中にすべて売却しました。

同銘柄は、好みの高成長株であることもあり、いつもの悪い癖で、速やかな損切りができませんでした。その結果、現物、信用共に数百万円の含み損を抱え、自分が今までに保有したすべての銘柄で、最も損失を受けた残念な銘柄となってしまいました。高い高い授業料を支払ったと割り切ることにします。

アサヒホールディングス(5857 東証1部)

同社は、金、プラチナなど貴金属リサイクルと産業廃棄物処理を手掛ける、いわゆるESG関連銘柄です。株価が金やプラチナ価格の影響を受けるという特徴があります。

今回の決算(第2四半期)は、

売上 96,861(+22.4%) ※ カッコ内は前年同期比

営業利益 13,698(+15.8%)

税引前利益 13,642(+14.9%)

純利益 9,653(+17.3%)

と、まずまず堅調な内容。しかし、決算直後の株価は5%以上下落しました。

ただ、もともと、超絶決算などは期待しておらず、想定通りの堅調な成長ぶりでしたし、4%を超える配当期待もあり、ホールドします。

野村マイクロサイエンス(6254 東証1部)

同社は、半導体製造や製薬分野で使用される超純水装置の大手で、韓国、台湾企業など、海外との取引が過半を占めています。近年の半導体需要の増加に伴い、超純水の需要は高まっており、それに伴い同社の業績も伸びています。

今回の決算(第2四半期)は、

売上 13,618(+6.3%) ※ カッコ内は前年同期比

営業利益 2,201(+38.5%)

経常利益 2,231(+42.3%)

純利益 1,539(+44.4%)

という堅調な内容の好決算。しかし、決算直後の株価は3.6%下落しました。

その理由は、第2四半期単体で見ると、売上が前年同期を下回っていることや、2021年第2四半期決算が、売上40%超、純利益389%超増加という怪物じみた決算だったため、それとの比較で見劣りがするためかもしれません。また、同社は10月26日の場中で上方修正を出しており、もとよりサプライズ感はなかったことも、株価上昇にはつながらなかった理由かと思われます。

しかし、株価下落の翌日には、早くも下落前の水準に戻していることや、半導体需要が衰える兆しはなく、業績への追い風は依然強いことから、ホールド一択です。

ひらまつ(2764 東証1部)

同社は、高級西洋料理店やウェディング事業を展開しており、近年は高級ホテル事業を強化している会社です。コロナ禍の逆風をもろに受け、厳しい経営を強いられています。

今回の決算(第2四半期)は、

売上 4,004(+69.4%) ※ カッコ内は前年同期比

営業利益 △1,341( – )

経常利益 △1,408( – )

純利益 △1,735( – )

はい、決算がいいわけありませんね。

ただ、決算と同時に公表された月次速報によると、10月1日に緊急事態宣言が解除されたことなどにより、既存店売上高は新型コロナ影響前の水準にほぼ回復したとのことで、今後の反転攻勢の期待大。㈱マルハン太平洋クラブインベストメント等との業務提携にも期待したいところです。決算直後の株価上昇も、こうした点への期待があってのことと思われます。

ここはごんすけがこだわって持っている銘柄、当然ホールドです。

米国株

以下に表示する米国株に関する金額のうち、売上はすべて百万ドル単位となります。

(例)売上が10,000なら、10,000百万ドル、すなわち100億ドルを表します。

一方、EPS(一株当たり利益)は1ドル単位です。

(例)10なら、そのまま10ドルという意味になります。

ズームインフォ・テクノロジーズ(ZI ナスダック)

同社は、営業を支援するプラットフォームを提供する会社で、具体的には、営業、マーケティング、人材発掘、顧客開拓などに関する情報をSaaSベースのサービスで提供しています。

その決算(第3四半期)は、

売上 197.6 (+60.0%) ※ カッコ内は前年同期比

EPS 0.13

で、いずれもコンセンサス予想(売上183.75 EPS0.12)をしっかり超えており、また、ガイダンスもEPS以外はクリアした模様。

この結果を受けて株価は上昇。

同社は決算以来、すべての決算をクリアしている優等生。今後も米国株の主力としてホールドします。

アップスタート・ホールディングス(UPST ナスダック)

同社は、AIを活用した融資プラットフォームのプロバイダで、2020年12月にナスダックに上場した企業です。銀行を通じて、消費者に対し、同社のプラットフォームにより、リスクとコストを削減しながら、より高い承認率、より低い金利でローン商品を提供することを可能にしています。

前回神決算の同社ですが、今回の決算は、

売上 228.4(+249.4%) ※ カッコ内は前年同期比

EPS 0.6

となっており、コンセンサス予想(売上:214.8、EPS:0.33)およびガイダンスを上回りました。

しかし、決算直後の株価は驚愕の18%超下げ。もはやホラーです。

暴落理由はよくわかりませんが、前回の神決算で期待値が異常に高かったことのほか、第3四半期中に、大規模な不正融資申し込みがあり、そのためか「完全に自動化されたローンの割合」が低下したようです。おそらくは手作業による審査を余儀なくされたのでしょうが、そうした点について投資家が不安を抱いたものと思われます。

上記の不正に関しては、ごんすけとしても進捗を注視したいと思いますが、同社は、パートナーとなる銀行を着実に増やしており、従来、米国で信用審査に使われてきたFICOスコアを駆逐する勢いです。さらに、従来の消費者金融のほかに自動車ローンにも進出を図っています。よって期待を込めてホールドします。

総評と今後の戦略

今回の決算は、全銘柄が増収増益でしたが、決算直後に株価が上昇したのは2銘柄のみという寂しい結果でした。特にアップスタート・ホールディングスの暴落は恐怖すら覚えました。

ただ、下落した銘柄も、その後は多くが株価を戻しており、保有銘柄のチョイスとしては(エムスリーを除き)おおむね正解だったと思っています。

さて、11月3日の米連邦公開市場委員会(FOMC)で量的緩和の縮小(テーパリング)開始が決まりました。政策金利の引き上げ時期は明言されませんでしたが、現在の米国の物価高騰の状況から、2022年に2回程度の引き上げが予想されているようです。

個人的には、エネルギー価格上昇については、物流のボトルネックが原因であり、来年初頭には落ち着いてくるとみているのですが、人件費なども上昇しており、物価高騰が長期化する危険はあります。その結果、利上げとなれば、株価は大きく下押しされるでしょう。

そこで、年末から来年にかけては、あまりポジションを大きくとらず、余剰資金のある状態で市場を注視するつもりです。

おまけ:前記事「2021年7~8月決算の保有銘柄成績表」後に購入~売却した銘柄等について

日本株

レーザーテック(6920 東証1部)

同社は、半導体マスク欠陥検査装置やマスクブランクス検査装置を製造、販売する会社で、昨今の半導体需要に高まりに伴い、急激に業績と株価を伸ばしています。

同社株は9月に信用で購入したのですが、10月初めの日本市場の連日の暴落により追証の危機が生じ、持ち株のオープンハウスの半分を売却したのは先にお話ししたとおりです。

しかし、その後に株価は切り返し、買値を超えて上昇を続け、十分な含み益が出たので、11月17日に利益確定しました。

当ブログの「成績表」関係の記事では、信用取引した銘柄は、短期の取引であることが多いため、基本的に取り扱わないのですが、この銘柄は上記の通り、現物保有のオープンハウスへの影響もあったことから、ここで取り上げました。

米国株

ドクシミティ(DOCS ナスダック)

同社は、米国内の医師や看護師などの医療従事者向けSNSプラットフォームを提供する会社で、登録メンバーはプラットフォームを通し、症例に関しての意見交換、最新の臨床ニュースや求人情報へのアクセスなどができます。2010年設立し、今年6月に上場した新しい会社です。

IPO後の最初の決算は、売上、EPS、ガイダンスすべてコンセンサスを超えた好決算で、それを受けて購入し、順調に含み益が増加していたのですが、その後、下落に転じ、購入価格を1割以上割り込むまでになったため、損切りしました。

ただ、成長性、業績の好調さは確認済みなので、監視は続け、再度の購入もあるかもしれません。

![]() にほんブログ村 ぽちっと押してあなたの足跡を残してください。

にほんブログ村 ぽちっと押してあなたの足跡を残してください。