はじめに

みなさんは、ロボアドバイザーって、お聞きになったことがあるでしょうか。ロボアドバイザーとは、「資産配分や商品の選定、発注、リバランスに至るまで、資産運用を自動で行ってくれる資産運用サービス」(SBI証券ホームページより)です。

メリットとしては、

①投資の知識や時間がない個人に代わって資産運用をしてもらえるという利便性、

②感情に流されないAIが自動で資産運用をしてくれることへの安心感、

といった点が挙げられるかと思います。

今回は、数あるロボアドバイザーの中で、先日、マザーズに上場したウエルスナビ株式会社のサービス「ウェルスナビ」を取り上げ、実際に登録から運用開始までをしてみました。

ウェルスナビとは

ウェルスナビは、ウエルスナビ株式会社(7342)が運用するロボアドバイザーサービスで、同社ホームページによれば、

「世界水準の金融アルゴリズムは、これまで一部の富裕層や機関投資家など、特別な層だけのものでした。テクノロジーの力で、誰もが世界水準の資産運用をできるようにしたのが、ロボアドバイザー「WealthNavi(ウェルスナビ)」。相場の動向に惑わされず、あなたの代わりに、すべて自動で資産運用を行います。」

とのこと。なんだか凄そうですね。

同社は、テレビCMなどの広報にも力を入れているため、このサービスの知名度は高く、そのためか、先日の上場の際には、同社の株式はストップ高を付けています。

ウェルスナビへの評価

では、ウェルスナビへの評価はどのようなものなのでしょうか。ここでは著名な投資系ユーチューバーお二人の評価を取り上げます。

両学長(リベラルアーツ大学)の評価

まずは、「こんにちは~両で~す。」でおなじみの両学長です。ウェルスナビについては、下記の動画で開設されています。

両学長のウェルスナビに対する評価をまとめると、

・素人が作るよりはまともなアセットアロケーションを組んでくれ、優良ファンドを買ってくれる。

・コストについては、手数料は高め(預けた資産の1%)だが、口座開設、維持手数料や解約手数料はかからない。いわば、手数料高めのインデックス投資という印象だが、ぼったくりというほどではない。

・始めたらほったらかしでよい。

と、一定の評価をされた上で、投資以外に時間をかけたい人には良いサービスだが、手数料がかかることから、自分で考えて投資できる人には不要、と述べられています。

高橋ダン氏の評価

次に、高橋ダン氏の登場です。同氏については、以前、著書の書評を記事にしたこともあります(高橋ダン 著「お金の増やし方」)。

ウェルスナビについては、下記の動画で開設されています。

高橋ダン氏のウェルスナビに対する評価をまとめると、

・手数料1%は、日経平均の20年間のリターンが1%以下であることからすると高すぎる。

・同サービスの購入するETFは、バンガードなど誰でも入れるものばかりで特別なものはない。

・利用者は、ロボットアドバイザーに依存し、何も考えなくなってしまう。

という指摘をされ、利用すべきではない、とかなり辛らつに批判されています。

手数料について

先の通り、手数料の高さに関する指摘がありましたので、ウェルスナビの手数料について確認してみましょう。

①手数料額

預かり資産の1%(現金部分を除く、年率、消費税別)。

ただし、預かり資産の3000万円を超える部分は0.5%(現金部分を除く、年率、消費税

別)。

例/現金部分を除く時価評価額が5000万円の場合の年間の手数料

3000万円 × 1% + (5000万円 – 3000万円) × 0.5% = 40万円

※ 支払額は上記に消費税が加算された金額。

②支払方法

ウェルスナビの口座の現金から毎月1日に引き落とし。

③その他の費用

入出金手数料、為替手数料、ETFの費用(売買手数料、信託報酬)は一切かからない。

こうしてみると、預かり資産の1%以外のコストはかからないようですね。

この1%という手数料率は、例えば、バンガード社のS&P500指数に連動した商品(VOO)の信託報酬が0.03%であるのに比べると高いといえます。

ただ、ウェルスナビは、1つのETFのみならず、株、債券、コモディティなどでポートフォリオを自動で組んでくれる、というものであり、このメリットをどの程度重視するかにより評価は変わるのかなと思います。

ごんすけのウェルスナビ登録から資産運用開始まで

結局、ウェルスナビを実際にやってみないと、正しい評価はできません。そこで、私が身を挺してウェルスナビに登録し、資産運用まで始めてみました。以下はその手順です。

Wealthnavi for SBIからの口座開設

私はSBI証券を利用しているので、SBI証券口座にログインしてウェルスナビの口座を開設しました。

口座開設の申し込みは、下の「ロボアド」のタブか、

または、下の「Wealth Navi」のタブから行うことができます。

そして、申し込み後、3日程度で口座開設の手続き完了のメールが届きます。

なお、私の場合は、Wealthnavi for SBIを利用したため、本人確認書類のアップロードなどの手続きはありませんでしたが、通常は本人確認手続きが必要となります。

リスク許容度診断

口座開設後、ロボアドによる資産の運用方針を決めるため、リスク許容度の診断を求められます。下のボタンを押下して診断画面に遷移します。

それでは、診断をしてもらいましょう。

全部で5つの質問に回答することで診断されます。第1問は年齢です。

私は新進気鋭の20歳代のベンチャー経営者なので(すいません嘘です)20代にしました。

※ あくまでもリスク許容度の審査が目的なので、実際と違う回答をしても害はありませんし、後で修正もできます。

第2問は年収です。

新進気鋭の20歳代のベンチャー経営者ですから、当然、2000万円以上にチェックですね(これも嘘です。はい)。

第3問は持っている金融資産の額です。

新進気鋭の20歳代の年収2000万円超のベンチャー経営者ですから、3億円以上持ってます。当然です(嘘つき)。

第4問は、資産運用の目的を尋ねられます。

なにしろ、新進気鋭の20歳代の(以下略)ですから、アドレナリン全開で、生きるか死ぬかのスリルを味わうため…と回答したかったのですが、そういう選択肢はなかったので、やむなく「余裕資金を着実に運用」にチェックしました。

最後に、第5問で、株価が1か月に20%下落したらどうするか尋ねられます。

ここで、損切りができないという自分の悪癖を思い出し、「投資資産をすべて売却する」にチェックしました。よって、この問いだけは正直に回答しております。なお、損切りの重要性は、成長株投資家として名高い、マーク=ミネルヴィニも述べているところです(以前に同氏の著作「成長株投資法」を当ブログで紹介しております。)。

すべての問いに答えると、診断結果が出ます。

新進気鋭の20歳代の(以下略)は、さすがにリスク許容度が高いです。

なお、上記の図の「詳細設定」で、リスク許容度の内容を調整することも可能です。

デフォルトでは、私は1000万円投資することになっていたのですが、そんなに入金する気はさらさらなかったので、10万円に修正し、投資期間も最低の10年にしました。目標金額も控えめに15万円です。

入金

リスク許容度診断が終了したら、次は入金です。

その際、所定の銀行からは、クイック入金(銀行からの振り込み手続きが不要)ができます。もちろん、通常の振り込みも可能です。

そして、最低額の10万円を入金しました。

投資の開始

入金したら、後は、ウェルスナビが勝手にポートフォリオを組み、運用を始めてくれます。

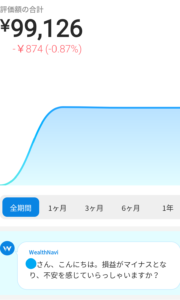

私の場合、入金から2日後に運用開始のメールが届きました。その時のポートフォリオは以下の通りです。

さっそく、世界の株や債券、金や不動産に投資してくれていますね。あれ、運用金額が、いきなり入金額10万円を割ってるんだけど…

実は、この日の前日(1月27日夜~28日朝)の米国市場が大きく暴落しました。その影響もあったのかもしれません。投資開始のタイミングとしては最悪です。

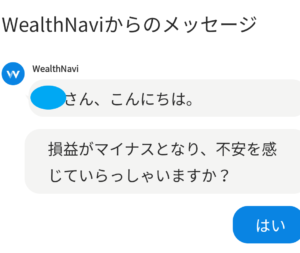

ところで、今までにご覧いただいた画像は、すべてパソコン画面のものでしたが、ウェルスナビにはスマートフォン用アプリもあります。それでログインしたところ、以下の通知が届いていました。

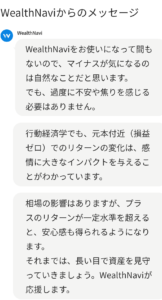

なんだか心配してくれてますね(笑)。この問いに「はい」と答えてみると…

慰めてくれました(笑)。

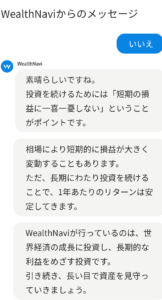

ちなみに、「いいえ」と回答すると、以下のとおり対応してくれます。

いや~褒められちゃいました(笑)。

最後に

まず、サービスとしては、投資初心者が利用しやすいように設計されていると感じました。

また、もっとも指摘の多かった手数料の高さについては、投資の結果次第というところもあるので、しばらくはブログネタ用にウェルスナビの利用を継続したいと思っています。のっけからマイナスからのスタートですが、運用状況については、時おり本ブログでお知らせいたします。

最後までお読みいただき、ありがとうございました。

![]() にほんブログ村 ぽちっと押してあなたの足跡を残してくださいね。

にほんブログ村 ぽちっと押してあなたの足跡を残してくださいね。